Nos derniers programmes réalisés :

Rénovation Bayonne – Place de La Répub...

Nous avons le plaisir de vous annoncer la rénovation de l’immeuble situé 28 et 30 Pl [plus]

Nous avons le plaisir de vous annoncer la rénovation de l’immeuble situé 28 et 30 Place de La République à Ba [plus]

Christophe Petit

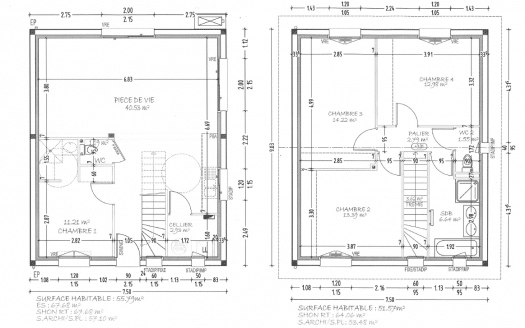

Programme Immobilier – Carignan de Bor...

Nous sommes heureux de vous annoncer la date de mise en commercialisation de notre nouveau [plus]

Nous sommes heureux de vous annoncer la date de mise en commercialisation de notre nouveau programme immobilier sit [plus]

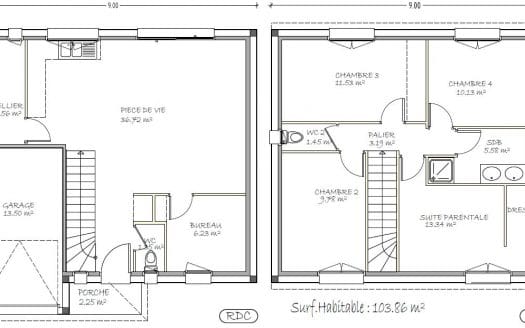

Maisons neuves privatives à Audenge

Nous avons le plaisir de lancer la commercialisation d’un nouveau programme immobilier, al [plus]

Nous avons le plaisir de lancer la commercialisation d’un nouveau programme immobilier, allée de Cardolle au cœur d [plus]

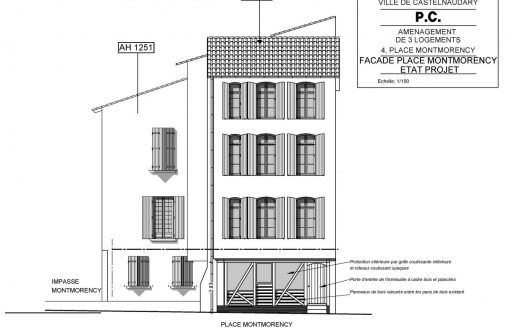

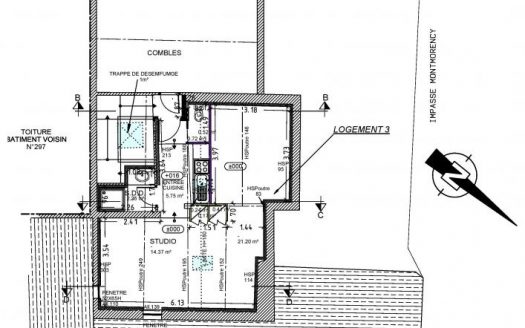

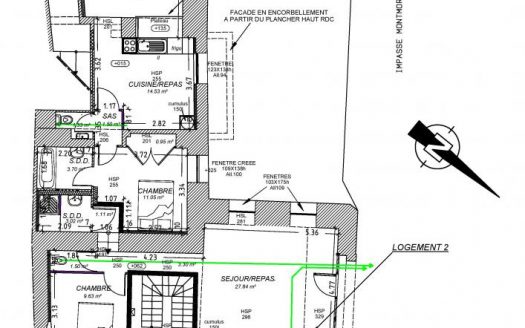

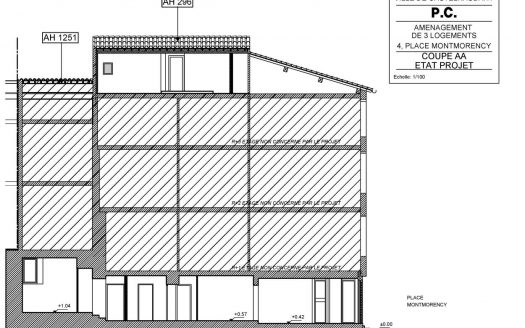

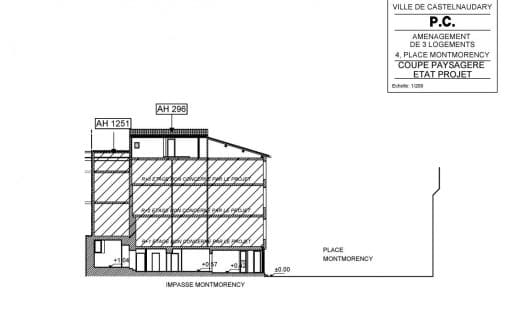

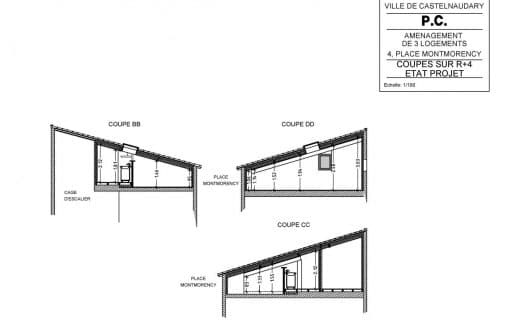

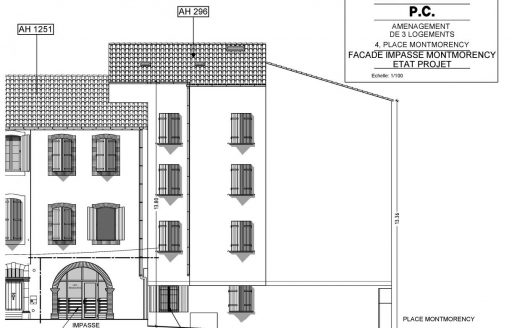

Immobilier locatif de rapport à Castelnaudar...

Castelnaudary 4, Place Montmorency Face à l’église collégiale, dans un secteur urbain à am [plus]

Castelnaudary 4, Place Montmorency Face à l’église collégiale, dans un secteur urbain à aménager par la commune (le [plus]

Sarah Moreau

3 appartements spacieux à vendre à Léognan

Proche centre, au calme et dans la verdure, 3 appartements spacieux à vendre. Dans la régi [plus]

Proche centre, au calme et dans la verdure, 3 appartements spacieux à vendre. Dans la région des Graves, en appella [plus]

Lotissement privatif à Andernos-les-bains

4 appartements duplex avec stationnement double dans un collectif convivial Cette ville du [plus]

4 appartements duplex avec stationnement double dans un collectif convivial Cette ville du bassin d’Arcachon est un [plus]

Ensemble immobilier à Perpignan

Immeuble situé dans l’ hyper centre et le secteur sauvegardé de la vieille ville de Perpig [plus]

Immeuble situé dans l’ hyper centre et le secteur sauvegardé de la vieille ville de Perpignan Pour les commodités, [plus]

Ensemble immobilier à Bègles

Présentation Loyer dispositif Pinel Zone B1

Présentation Loyer dispositif Pinel Zone B1

Ensemble immobilier à Bayonne

Programme de réhabilitation des parties communes, de rénovation des parties privatives et [plus]

Programme de réhabilitation des parties communes, de rénovation des parties privatives et d’amélioration des perfor [plus]

Derniers articles

Un régime de taxation

Voir +

Un régime de taxation des plus-values immobilières qui ne concerne pas les travaux Le prix de revient du bien immobilier, établi pour le calcul de la plus-value immobilière, intègre désormais, dans le cadre de la Vente d’Immeuble à Rénover, le montant des travaux. Ainsi c’est le prix payé en totalité (murs et travaux) qui servira de base pour le calcul de la plus-value.